Cuando llamé a Ricardo (nombre ficticio) para comunicarle que la Audiencia Provincial le había absuelto, después de pasar diecisiete años (sí, han leído bien: diecisiete) acusado de un delito que no había cometido, noté, al otro lado del teléfono, que se emocionó. Y decidí contar su historia en este blog.

Ricardo había presentado su dimisión como administrador único de la empresa GMSA el 3 de octubre de 1995. Ese mismo día, la Junta General aceptó su dimisión, le revocó sus poderes y facultades, nombró un nuevo administrador único que le sustituyera, e inscribió en el Registro el cese. Desde entonces, Ricardo no volvió a tener relación alguna con aquella sociedad.

Dos semanas después, el 20 de octubre de 1995, el nuevo administrador de la sociedad presentó la declaración trimestral del IVA sin declarar una operación que había devengado un IVA de unos 66 millones de pesetas (unos 400.000 euros). Pero Hacienda, que no es tonta, lo descubrió.

A partir de entonces, se sucedieron una serie de negligencias en cadena que convirtieron la vida de Ricardo en un infierno. Porque es un infierno ser inocente y pasar diecisiete años con la amenaza de la cárcel en el horizonte. Pena de banquillo le llaman.

El primer inútil fue el Inspector de Hacienda. En su informe no se le ocurrió otra cosa que mentir alegremente sobre la fecha de cese de Ricardo, de quien dijo que había sido administrador de la empresa, no hasta el 3 de octubre, sino hasta el 3 de noviembre de 1995, lo que le convertía en autor del delito fiscal que GMSA habría cometido en la declaración de IVA del 20 de octubre. Por culpa del error del Inspector de Hacienda, citaron a Ricardo como imputado.

En principio, todo debería haber quedado en un susto: declarar como imputado (que nunca es agradable), aclarar las cosas, demostrar que en la fecha del delito él ya no estaba allí, y olvidarse del tema. Así que Ricardo, el día de su declaración, le llevó al Juez de Instrucción toda la documentación del Registro Mercantil que probaba que cuando se presentó esa declaración de IVA presuntamente fraudulenta él llevaba ya dos semanas fuera de la empresa. Pero dio igual: el segundo inútil fue el Juez de Instrucción. Con la documentación que probaba la inocencia de Ricardo delante de sus narices, mantuvo su imputación durante los casi doce años que duró la instrucción (que esa es otra) y acabó abriendo juicio oral contra él.

El tercer inútil –tercera, más bien- fue la Abogada del Estado quien, en nombre de la Agencia Tributaria a la que representaba, y con la documentación que demostraba la inocencia de Ricardo encima de su mesa, formalizó escrito de acusación contra Ricardo, pidiéndole pena de prisión.

Y el cuarto inútil fue el Fiscal. Tampoco prestó atención a la documentación que demostraba que Ricardo era inocente (a saber si la leyó…), hizo un copia y pega del escrito de acusación de la Agencia Tributaria, y pidió idéntica pena de prisión.

Tan lento avanzaba el procedimiento (hasta finales de 2012 no hubo juicio) que Ricardo tuvo que sufrir durante diecisiete años la falta de rigor de esos cuatro inútiles. Diecisiete años pensando al acostarte cada noche que tienes pendiente un juicio y que el Fiscal y la Abogada del Estado piden meterte en la cárcel. Pónganse en su pellejo. El caso es que cuando un procedimiento judicial dura tantos años -diecisiete-, ocurre a veces que tu abogado defensor, entre medias, se jubila. O se muere. Y te quedas sin abogado. Eso le pasó a Ricardo, que me contrató el año pasado para sustituir a su anterior letrado y defenderle en el juicio.

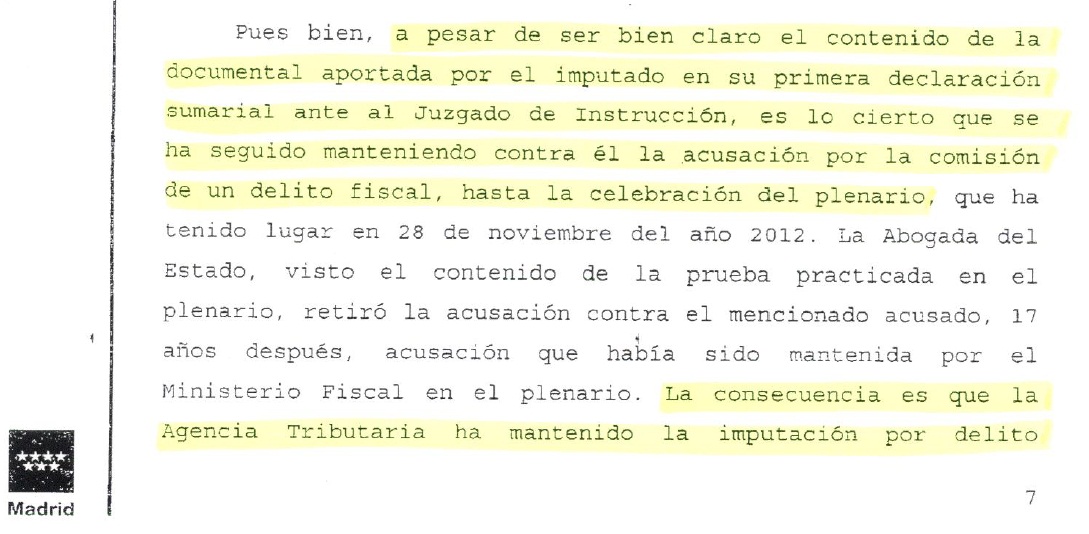

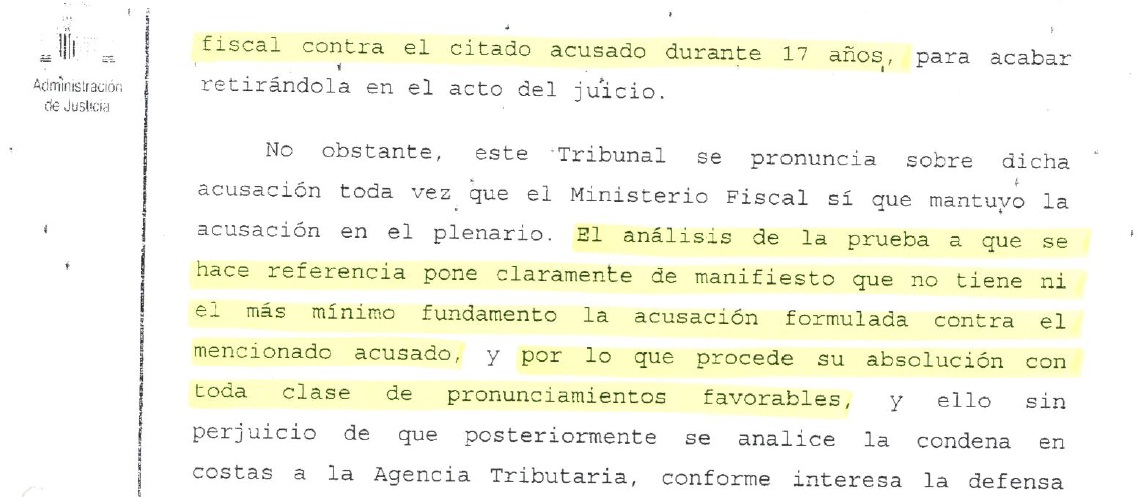

Y por fin llegó el juicio. Indignado, expliqué al tribunal que desde 1995 había en el sumario pruebas de la inocencia de Ricardo, sin que nadie, en estos diecisiete años, hubiera hecho caso de tres sencillas certificaciones registrales. A la Abogada del Estado le dio tanta vergüenza la situación (o le entró tanto miedo a una condena en costas, que también es posible), que acabó retirando la acusación en sus conclusiones definitivas. No así el Fiscal que, impasible, siguió acusando hasta el final, argumentando (¡¡¡atención!!!) que mantenía la acusación porque, aunque es cierto que Ricardo había cesado en la empresa el 3 de octubre, y el IVA se presentó el 20, el acusado podía haber presentado el IVA justo antes de cesar (el 1 o el 2 de octubre, por ejemplo), para evitar así que su sucesor, al presentar el IVA el 20 de octubre, pudiera cometer un delito. Les prometo que dijo eso. Y se quedó tan ancho. Y nadie le ha sancionado. Y duerme por las noches (bueno, eso no lo sé, pero lo supongo).

La sentencia, ya lo saben, fue absolutoria. Y en ella el tribunal demostró haberse indignado casi más que yo con la situación. Copio a continuación, dos párrafos de la sentencia:

Una consideración final. La reforma del procedimiento penal que está tramitando el Gobierno habla de sustituir el término “imputado” por el de “encausado” para evitar las connotaciones negativas que tiene aquella palabra. Me parece bien. ¿Pero no habría también que establecer mecanismos para evitar que cuatro inútiles al servicio de la administración de Justicia mantengan imputado a un inocente durante 17 años, cuando desde el principio existían pruebas de su inocencia? Porque el Inspector de Hacienda, el Juez Instructor, la Abogada del Estado, y el Fiscal, después de aquel estropicio, se fueron a comer tranquilamente sin que nadie, hasta hoy, les haya sancionado…

José María, estaría muy bien que escribieses acerca del 1º grado penitenciario ya que es un tema controvertido y de interés. ¿Caben las condiciones de dicho régimen en un Estado de Derecho como el nuestro? Un saludo.

Me gustaMe gusta

Ciertamente es un caso grave pero una cosa, creo que solamente la documentación del Registro Mercantil pueda servir como prueba absolutoria de Ricardo. No es la primera vez que un «hombre de paja» actúa bajo los hilos del verdadero autor delictivo. No digo que este fuera el caso. Pero entiendo que no sólo esa documentación puede valer para sobreseer la acción. Creo que es una prueba importante pero que se necesitan otros indicios o pruebas para ver que materialmente ya no estaba en la empresa. Que seguro que existen en este caso.

Eso sí, lo que no tiene sentido es abrir juicio oral contra el pobre Ricardo, porque todo lo que comento, lo lógico, es que se solventase en la instrucción.

Me gustaMe gusta

PD: Lo de la argumentación del Fiscal me parece lamentable

Me gustaMe gusta

Dices «Creo que se necesitan otros indicios o pruebas para ver que materialmente ya no estaba en la empresa.»

Y te contesto: no. Lo que se necesitan son otros indicios o pruebas de que estuviera en la empresa.

Quien acusa es quien debe probar la culpabilidad. El imputado goza de presunción de inocencia.

Me gustaMe gusta

Cierto que existe la presunción de inocencia, pero eso no puede convertirse en excusa para no investigar. Como digo el caso no debería haber llegado nunca a juicio pero en la instrucción habría que constatar que la realidad registral de que no formaba parte de la empresa se correspondía con la realidad material. El registrador ve si el documento se ajusta a criterios para ser inscrito pero no puede hacer una valoración absoluta de veracidad que entiendo que en este caso debe ser hecha en la fase de instrucción. A eso me refiero. Quizás emplee los términos «absolutoria» y «sobreseer» no adecuadamente.

Me gustaMe gusta

Es al revés. Es la acusación quien debe acreditar, si así lo cree, que la realidad registral es distinta de la real. Pero a falta de más prueba, la carga de la prueba es de la acusación.

La declaración de IVA la firma quien la firma. Y si la acusación cree que lo hace inducido por otra persona, es la acusación quien debe probarlo.

Me gustaMe gusta

Pero es que estamos en las mismas. Hablo de la fase de instrucción donde ni hay acusación. Si el juez instructor le llega Don Ricardo con documentación del Registro Mercantil que es contraria a otra documentación, en este caso la del inspector, que tiene tanta validez como la del Registro, es obvio que debe investigarlo y para ello debe de llamar como imputado a Ricardo y corroborar cual es la verdadera realidad y para que sea asistido de defensa. Y no hay acusación ni carga de la prueba ya que es el juez el que tiene que investigar, no el imputado, ni el Fiscal, ni querellante ni nadie más, aunque estos ayuden en su labor el juez. No sé si me explico

Me gustaMe gusta

No pretendo polemizar, pero partes de un error. Si el Inspector dice que según el Registro el cese fue en una fecha, y el juez comprueba que según el Registro el cese fue un mes antes y, por tanto, que la afirmación del Inspector es falsa, lo único que debe hacer el juez son dos cosas: primero, levantar la imputación de Ricardo. Segundo, imputar por falso testimonio al inspector.

Salvo que la acusación (porque en instrucción claro que hay acusación) aporte algún indicio diferente.

Me gustaMe gusta

Vale vale, creo que con lo de «Si el Inspector dice que según el Registro el cese fue en una fecha» queda claro. Entonces sí que te tengo que dar la razón. Entendía que el inspector decía que el cese fuera posterior por cualquier otro motivo, no amparándose mendazmente en el Registro. Y por cierto, no es polemizar, es debatir sobre derecho, en este caso penal, que es algo que me entusiasma. Un saludo

Me gustaMe gusta

Acostumbro con mis clientes a hacer de abogado del diablo y se me ha quedado la costumbre.Por eso no puedo evitar pensar si existiría la duda de que tu cliente, dejó la liquidación preparada ,ya que corresponde a los meses en que si era administrador y el nuevo administrador se limitó a presentarla (sin comprobarlo)

Me gustaMe gusta

Puedes quedarte tranquilo. El asesor fiscal entregó la declaración directamente al nuevo administrador único (así lo reconoció desde su primera declaración en 1995). Mi cliente nunca vio esa declaración.

Aún así, como sabes, tu duda es legítima pero irrelevante a estos efectos, pues aunque mi cliente hubiese dejado preparada la declaración, si no la presentó no pudo cometer ningún delito.

Me gustaMe gusta

Una justicia lenta no es justicia.

Me gustaMe gusta

¿Y no habrá un quinto inútil? ¿qué hizo el abogado anterior por su cliente? No lo digo por Ud. que dice que cogió la causa hace poco, sino por el anterior. No nos dice si recurrió alguna resolución. No puede ser tantísimos años por una cosa así.

Me gustaMe gusta

Totalmente de acuerdo. El anterior abogado pudo hacer más, en concreto, debió haber recurrido el auto de transformación en P.A., cosa que no hizo. En el post me he querido centrar en cuatro inútiles que cobran de nuestros impuestos. El abogado anterior no lo hizo bien, pero al menos era el libremente elegido por su cliente…

Me gustaMe gusta

¿Y no son perseguibles esas negiglencias, ni puede reclamar una indemización? No digo cárcel, claro, pero multa (compensación al perjudicado) e inhabilitación, parecen lo mínimo. Si no tiene consecuencias, seguiremos igual.

Me gustaMe gusta